谈球吧网站6月底GB1499.2-2024《钢筋混凝土用钢第2部分:热轧带肋钢筋》新国标发布,标志着我国钢材生产标准的又一次重大更新。新国标的推行将促进产品质量的提升和市场结构的优化。三季度正值黑色系需求淡季,市场对旧标库存消耗速度存疑,细则发布后螺纹期现价格加速下跌。近两月市场各方积极应对,保证国标转换平稳过渡。随着多数钢厂已调整生产策略,交易所出台相应交割细则,贸易货源轮库目前进度也已恢复正常。新旧标转换对市场的影响即将结束。

新国标GB1499.2-2024对于钢材标准主要有四方面新规定。一是对重量公差要求。新国标对螺纹钢的重量偏差进行了更为严格的规定,由之前的总重量的±1%精确到1g,显著提升了生产精度要求。这一变化将促使钢厂改进生产工艺,增加质量控制投入。二是对化学成分和机械性能的要求。新国标对钢筋的化学成分和机械性能进行了修订以满足更高的质量和性能标准。特别是新增了对高强度材质钢筋(如HRB500E、HRBF500E、HRB600)的炉外精炼要求,提高了材料的整体性能。三是对疲劳性能要求。针对特定应用场景(如桥涵、城市轨道交通等),新国标要求提供详细的疲劳性能检验报告,确保钢筋在承受动力循环作用时的可靠性。四是取样和测试程序更新。包括对“E”级钢筋的反向弯曲试验,以提高质量检测的准确性和可靠性。

一方面,质量控制要求提高。新国标提出了更严格的重量公差标准,增加了生产过程中的质量控制难度,钢厂需投入更多资源以提升生产工艺和质量控制能力。

另一方面,原材料和检测成本均有所上升。据Mysteel调研,新标准实施将推动生产成本上涨约20-30元/吨。因化学成分调整和新增的疲劳性能要求,主要成本增加在合金添加及更严格公差要求带来的检验成本上升。

尽管短期内成本上升将直接反映到螺纹钢的市场定价上,但长期来看,新标准这些变化有助于提高我国钢筋产品的质量,促进技术改造和设备升级,并使我国的钢筋标准与国际接轨;推动产品结构变化,如发展更高强度的钢产品,提高我国钢材产品整体的市场竞争力。

新国标为强制性标准,公布后钢厂加快熟悉标准变化,调整生产策略,按照新标准组织生产。7月末,国内有71家钢铁企业发布钢筋产品变更通知,其中宣布7月18日—7月30日执行新国标的有26家,宣布自8月1日起执行新国标的有36家,宣布8月5日—8月15日执行新国标的有9家。

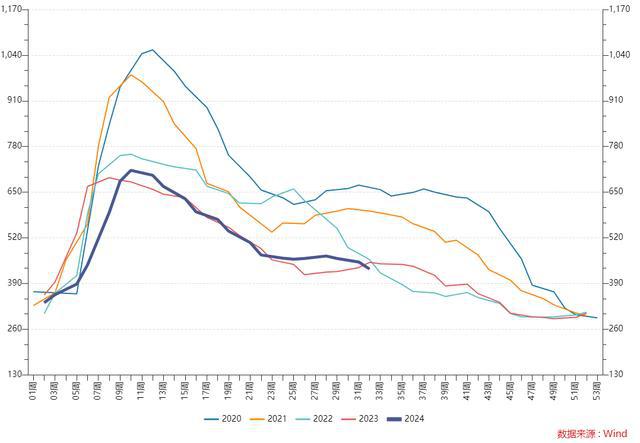

虽未有在使用上的明确规定,但新国标发布之后,现货市场对于旧国标螺纹钢流通可能受限的担忧持续增加。理论上,按照当时的市场情况初步估算,6-7月螺纹钢库存基本稳定在1100万吨左右,假设7月末库存里的螺纹钢全部是旧国标产品,以220万吨的表观消费量进行基础估算,预计大概率旧国标库存在4周-10周间去化完成,即通过3个月的过渡期可以消耗现有库存。

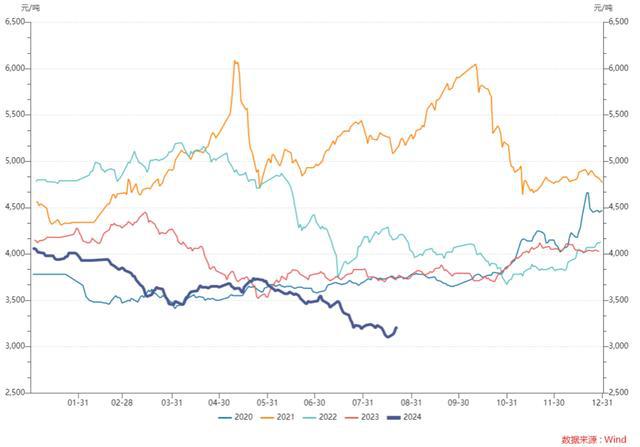

然而,由于三季度是钢材市场的传统淡季,且今年下游需求始终未见实质性改善,今年螺纹库存压力显著高于往年。新国标公布后,一时间贸易商恐慌情绪蔓延,部分地区出现了踩踏出货现象,螺纹价格快速下行。进入8月,随着新国标实施日期的临近,流通环节担心下游客户对旧货的接受度进一步降低,加快新旧资源的库存轮换速度,加剧了螺纹现货市场大幅下跌。以杭州螺纹现货为代表,7月以来跌幅近400元/吨。

为保障新旧国标顺利过渡,上期所于7月29日修订了螺纹钢和线材期货合约及交割细则。从8月19日(含)起,按照旧国标生产的螺纹钢和线日收盘后,旧国标生产的产品注册的标准仓单将由交易所注销,未解质押的标准仓单也将由交易所解质押。也就是说,新规细则明确了旧国标无法在2410合约交割。虽然本次上期所公告相较于上一次(2018年)新旧国标转换公告提前了一个月时间,但2018年新旧国标切换从政策发布到执行有9个月,本次为3个月。

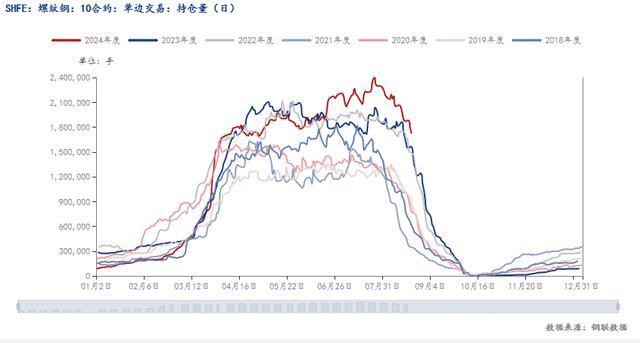

即使周期缩短,根据前述分析,期货市场也可平稳度过缓冲期。然而,今年年初之后市场旺季不旺,4、5月份的小幅反弹后螺纹期货价格再度下跌,7、8月还仍有旧标货在手的市场参与者一时间更加恐慌。盘面上螺纹2408、2409合约的交货抛压快速增大,与主力2410合约的月差缩小。新国标成本抬升理论上利好远月价格,盘面也通过远月升水表达了这一预期,但由于近月盘面价格的加速坍塌,2410和2501合约估值亦有下降。截至8月中旬,螺纹钢10主力合约盘面下跌突破了之前的震荡区间,最低跌至3042元/吨,较7月初3630元/吨高点下跌588元/吨。

目前来看,旧国标螺纹库存消化符合市场预期。以杭州为例,Mysteel调研显示,8月22日杭州库存螺纹75.18万吨,同比下降14.49万吨;7月中下旬以来,杭州市场螺纹钢库存连续6周降库,周均降幅为5.27万吨。根据杭州市场主流现货老国标库存现状和以及日均出货量推算,理论上预计八月底可消化完成。但考虑到目前钢价较低,部分贸易商出货情绪低落,也有贸易商看好后市钢价反弹,现货的实际消化周期或有小幅延长。但整体看,预计九月上旬杭州地区老国标库存将消耗完毕。

总的来说,新旧国标对三季度以来的螺纹期现货市场行情有一定的影响,但不是决定性因素。螺纹主力合约的价格已经回到2020年疫情时期,钢厂亏损加剧减产增加。基本面焦点在于螺纹的供需双弱,产量下降至近十年新低,甚至已出现低于往年春节时期产量的现象;厂库和社库双降,但库销比依然相对偏高。虽最近期现价格有小幅反弹,但销售端的疲软态势并未发生根本性好转。盘面焦点在于2410合约持仓的高位博弈,市场上能否有充足的新国标货物满足现实交割需求将成为重点变量。